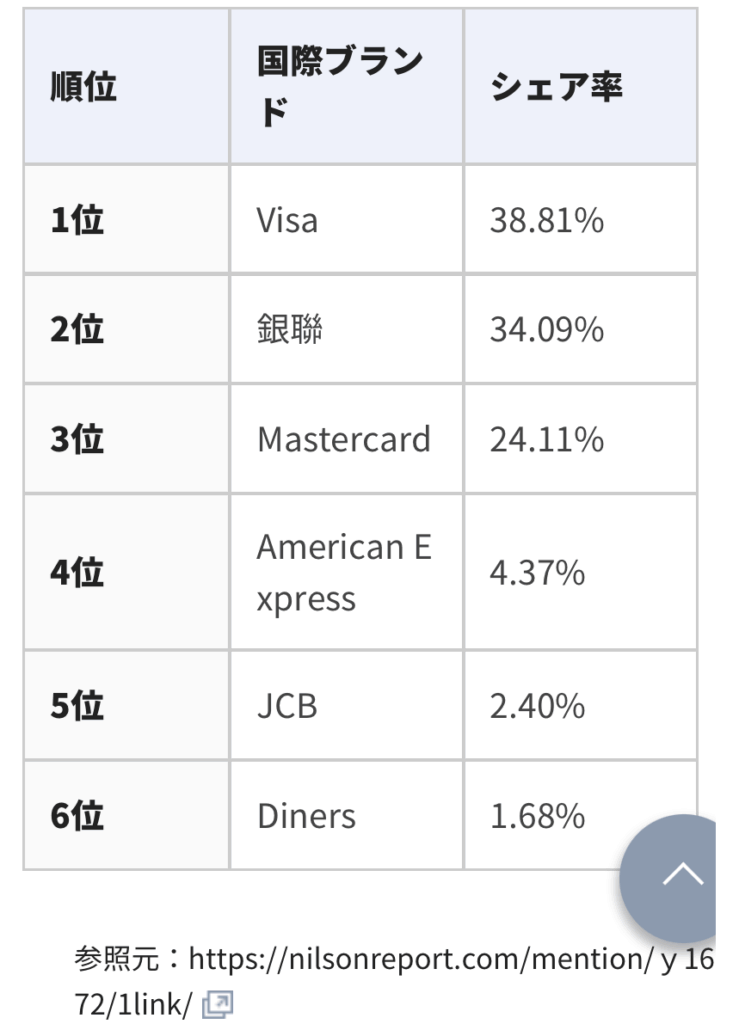

今更だが、なぜ純日本の会社はJCBだけなのか?。

初めて自分のクレカを持ったのは50年ほど前。興味本位で作ってみた。

申し込み手続きは近くの銀行支店窓口と記憶している。カードの選択肢は一つ、日の丸のJCB。

ただ小遣いに余裕がなくカードどころではなかったので、初めて使ったのは数年後。

行きつけのスナックで お勘定の時、ママさんに「手数料足していい?」と聞かれた。

小さな店ではカード払いは嫌われていた。

それから半世紀経った今、キャッシュレス時代真っ盛り。

でも、未だ純日本カードはJCBだけ。

発行会社はくさる程あるが、

「国際ブランド+決済銀行」に跨っているだけだ。

一時、GDPが世界第二位を誇ってたこの国なのに。何故なのか解らない。

日本の金融業界がだらしないからか?

それに比べたらスイカやPayPayは

前払いのシステムだが、立派だ。

次の疑問は手数料。

調べたらクレカは約3%、電子マネーは

約2.7%らしい。

これをコンビニやお店が負担している。

手数料倒れしている店も出てきたと言う。

反対にキャッシュレス増えればその分アメリカ本社への上納が莫大になっていく仕組み。

せめてこれに圧力かけて1%程度に落とすように誘導してほしい。

スマホ通信料値下げの時のように。

ねぇ政治家さんたち。